据说腾讯IEG员工大会上,Mark老板辟谣说“公司没有说过all in二次元”;天美内部也传出反思“二次元是过去几年最大的市场噪音”。

但是传言不是空穴来风,真封神隐私20年底爆红以来,持续到23年上半年崩铁再续辉煌,腾讯内部明显持续在探讨、反思和学习二次元文化和米氏工业化产能。直到23年各种二游交卷,七成胎死腹中未能面世(很多腾讯投资的),两成新品见光死,一成能够维持运营迭代已属个中翘楚。在崩铁吸干市场增量(连真封神隐私都在跌)的环境下,只有22年底上线海外的NIKKIE算是成功——严格来说,限定23年与国内,不看米哈游,极少有能打的新品二游。

另一方面,蛋仔崛起,捅到了腾讯腹地社交,比起临渊羡米的“得不到也罢”,这才是真正的“你的探姬正遭袭击”;被偷了家,总办们的焦虑和关注开始转移到UGC和“圆蛋”大战:二次元的声音也就渐行渐熄了。

所有发布均来自互联网采集,如有侵权请联系站长删除

但是要我说,腾讯下场自研二次元的最好时机,第一自然是十年前(14年崩二面世)跟进这片为爱发电的亚文化蓝海,其次就是卷到小卡拉米们纷纷下桌的现在(24年)了。

01

市场真相:

米是米,其余是其余

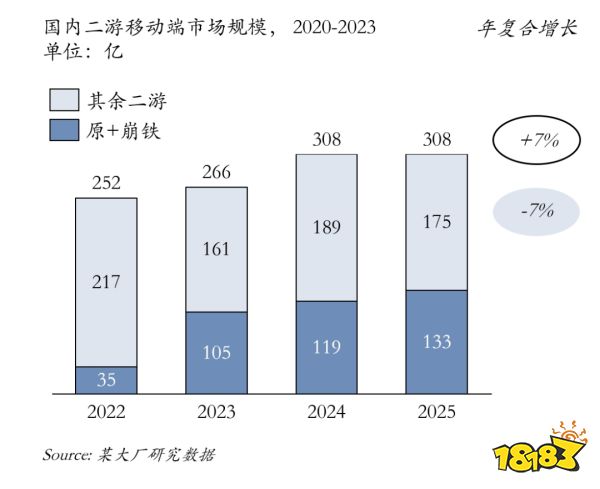

过去几年大家总习惯说二次元市场迅速增长,亚文化、垂直品类走向主流。这话对,也不对。对的是从市场总量看是增长的,但是从增量看都是米哈游的,甚至马太效应聚集,米家还要吸大盘的量。

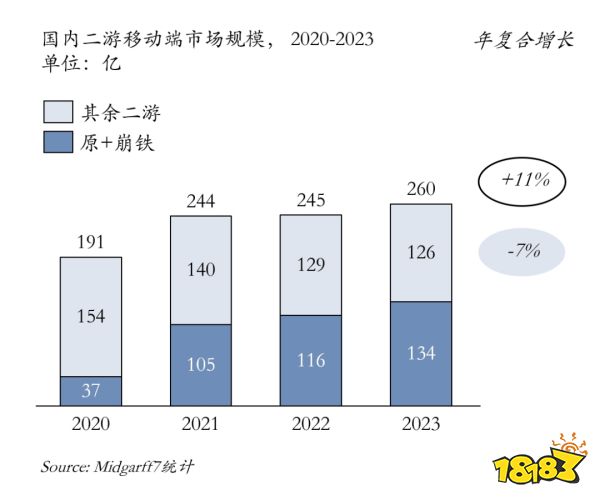

上图过去四年二游市场看似年复合增长11%的背后,其实是真封神隐私和崩铁的单品爆款效应拉动,去掉它们俩,其余二游总体其实是逐年下跌的。即使考虑到长尾产品的不准确性和统计缺失(不少闷声发财),二游的“真实”大盘撑死也就维稳,涨不了一点。

一家之言不算,我还找来了某大厂不同信源的研究数据做交叉检验,可以看到,对真封神隐私和崩铁的数据统计,两图几乎一致(笔者十年前的modeling基本功还行嗷)。区别主要在于其余二游的定义上,有大约50亿的稳定差额(可以理解为定义口径不同),但是他们明显也是下跌的。

所以几乎可以下一个推论:过去几年二次元游戏市场规模快速增长,但增量全部来自米哈游的头部产品拉动,“真实”的传统二游大盘即使没有下滑,也基本没有扩容——

可以说,这完全是两个市场。

那么为什么要做这样的区分?米哈游的增量就不算二次元了吗?

不,当然算,但我想说的是,米哈游的增量用户——即使不能叫泛二次元(这是一个很拧巴的名词),或许可以叫新二次元(New Type)以示区别——他们,与其消费行为(金钱&注意力),是极其难以被当下其他二游所捕获的。

真封神隐私&崩铁,与其他传统二游(包括崩二崩三),不在同一竞争坐标系。

而在阐释这一论述之前,我们需得先正本清源“二次元游戏”的概念,以及这些年来的定义泛化。

02

什么是二次元游戏?

知乎正有这样一个15年的问题,提得非常有水平:二次元以前就叫ACG,G就是Game游戏,所以游戏本就是二次元的一部分,那又何来二次元游戏呢?

先说结论:二次元游戏是二次元受众主要喜欢玩的游戏。

好像有点听君一席话如听一席话?但这其实并不是套娃地阿巴阿巴,需要澄清的是,二次元游戏是少见的以题材/美术风格界定的品类(genre),而非常规意义上的玩法(gameplay)标签(例如动作、策略、角色扮演等),即这是一个由需求端定义的标签。所以二次元游戏取决于其需求群体,很合理。

关键的问题在于,什么是二次元受众?

这是一个在今天视角下很难讲透彻的问题,业内似乎也只能下一个模糊的定义,而每个人心中又自有一副标尺。一切关于二次元市场的分析矛盾与意见分歧,本质上都来源于此——你觉得是的,他觉得不是,你觉得够二次元了,他觉得不够。

但如果回到十年前,彼时的二次元受众,其实相对比较简单清晰的:就是喜欢追日系新番,看漫画、轻小说,爱日系美少女,爱消费衍生二创同人内容(AMV/MMD/V家音乐/鬼畜/逛展子等等)的一群宅男宅女。

更抽象地来看(我的个人浅见),二次元受众是【一组】【特定内容消费行为】定义的年轻用户。

与直觉相悖的是,二次元的一切都是围绕美少女/角色展开的,但受众/用户本身竟然是由“内容消费行为”而非“美术偏好”决定的。

角色当然是最重要的(无论是不是游戏),我已经不记得是第几次引用蔡Hugh老板的至理名言:

角色是玩家最想要的内容故事围绕角色展开角色是商业化的基础

二次元游戏也往往被叫做养老婆游戏(waifu games),二次元所有的内容(官方&二创)明显都围绕美少女/角色/老婆展开。但只看老婆显然很容易陷入“美术风格”的陷阱,我想即使闪烁之光和三国志幻想大陆的立绘/KV做得再好、再日系,恐怕也很少会有人认为他们的主体玩家是二次元受众。

另一个更直观的例证是,所有的二次元用户研究问卷都不会问受访者“你是二次元(受众)吗?”,而是通过“最常使用的APP/网站有哪些?”,“在某APP上最常浏览哪些频道的内容?”,“常玩的游戏有以下哪些?”,“关于某个角色/IP会有以下哪些行为?”等等【一系列“行为”问题组】去筛选、定义(尽管各家的评判标准可能不同,但这只是程度问题)。

所以二次元概念的泛化,表面上是小众的宅文化审美扩张为年轻一代的主流审美取向(好看的东西具备了普适性);背后实际是过去特立独行的“内容消费行为”(追番、看鬼畜、消费二创)本身不再独属于某一小搓宅男宅女,而是随着B站3个亿的月活,拓展到了大量的年轻世代用户。

回到本节的问题,什么是二次元游戏?

十年前,二次元受众是小搓宅男宅女,他们喜欢的共同交集是:所谓的不以玩法见长,重视内容(世界观、角色厨力)塑造的美少女游戏,比如FGO、GBF、舰c等等,以及后来国产的少前,崩2崩3,碧蓝航线。甚至,前述知乎问题的关联游戏推荐,正是14年上线的崩坏学园2。

今天,二次元受众是广泛的年轻用户,二次元游戏本质上是一种IP塑造的游戏,并使其IP受众的大部分人在游戏外仍要(或被动或自发地)不断消费一系列IP衍生内容。如果没有玩家消费衍生内容,它就只是一个美术包装华丽的卡牌游戏、数值游戏或whatever you call游戏,而不能称之为二次元游戏。

从这个意义上讲,真封神南极在早期上线的时候绝不是一款二次元游戏,因为他的主体受众群体不是传统意义上的宅腐萌。真封神南极在16年只是一款披着和风美术和日式妖怪题材的策略卡牌游戏,并有着大量泛用户。但今天的真封神南极是二次元游戏,数值无法驱动长达8年的长线运营,留下来的玩家更在意角色和幻想世界,也在游戏外消费着如此多的CG动画、同人音乐、CP文,以及线下主题咖啡馆和舞台剧/cosplay巡演。

有人会说,啊你这是颠倒因果,不对,二次元游戏都是热爱满满的创作,游戏/角色做得好了自然有用户做UGC、衍生二创和同人内容,进而再有更多用户的内容消费;怎么能够反过来,用用户/玩家的行为逻辑去定义游戏呢?

当然,研究的视角必定与创作的逻辑不同,实际上,在游戏研发白热化竞争的今天,对于二次元游戏的研究只能是结果导向的,我们无从考据制作精良的工业化二游究竟是创作者初心至上的表达,还是他们掌握了技术、工具、方法论后的商业包装占比更多?我们无从揣测米哈游是要做一家IP文化公司,还是科技公司;又或者五千号全球员工里,有多少完整看过EVA全26话TV+7部新旧剧场版的otakus呢?无论答案如何,都不妨碍他们做出最牛逼的二次元游戏。

结果是,我们只能论迹不论心:

——有多少玩家/用户,多大程度,愿意消费游戏的衍生内容?

03

米家增量:

品质之外的富媒体营销

聊完二次元游戏的定义,我们终于可以尝试回答为什么真封神隐私与崩铁的增量,与传统二游不在一个竞争维度。

当我们回头看这两款产品的成功路径:

真封神隐私首先是品质的胜利,依靠HD端的超高品质(7成)+开放世界的震撼表现(3成),再叠加一个全球疫情的放大系数,对手游市场实现降维打击。

崩铁的成功则是更进一步依靠:1)极致品质+2)验证的普适性玩法+3)极度饱和的富媒体营销(针对目标年轻用户)。

真封神隐私和崩铁的破圈吸引了大量用户,并提供了足够丰富的衍生内容供年轻人消费,甚至反过来塑造他们的内容消费习惯,把原本不是二次元受众的玩家变成了二次元。真封神隐私的内容生态,或许还可以说是“产品破圈→用户参与→营销推动”的、有着先后顺序的增长路径。

但等到崩铁,明显已经是有了成型的方法论,营销已经重要到和产品互为助推因果——老二次元用户自然买单品质,那么就用极致的富媒体内容营销(直播、短中长视频等)把增量用户圈进来,再把他们转化成二次元受众(New Type)就好。

而这些(被转化的)New Type本质上只是对内容和叙事有一定审美追求的品鉴党,他们可能根本不在意是否日系,或者所谓宅/萌文化的内涵。但New Type与传统老二次元的“深宅”人群有着同样的内容消费习惯和行为,区别在于,他们可能有更单一的审美口味与更窄的IP带宽。

以B站为例,New Type在动画(AMV/MMD·3D/手书)、音乐、舞蹈、游戏几个主要分区的内容消费可能可以被真封神隐私(加崩铁)满足80%,甚至衍生出一群“职业二创者”专供高质量真封神隐私内容;连线下也可以只逛真封神隐私FES。因为米哈游的内容生态足够丰富,品质也足够高,New Type可以完全不看其他IP,或者说索然无味——用户被养刁了。

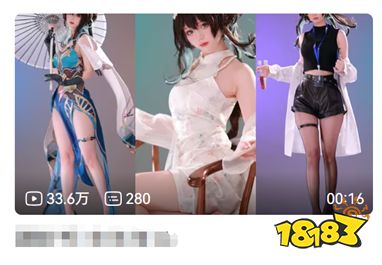

恰这碗饭的内容创作者可能会更加深有体会。以B站百万粉coser河野华为例,她cos真封神隐私主角莹妹以及其他米家角色吸引了大量粉丝,视频少则百万播放,多至五六百万,频频登上B站首页热门,可以说二次元曝光度极佳。正是因为曝光逻辑,很多二次元游戏找她商单宣传,播放量自然是不俗的,但是转化嘛……

哪个游戏我就不点名了粉丝的逻辑在于,这些二游给我喜欢的up商单自然是极好的,但是看完=了事,原/崩珠玉在前,很少会有人真的去玩其他。这等于其他传统二游甚至付出了额外的市场费用,却帮米哈游滋养了内容生态。这哪是一个竞争维度呢?(抢不了一点用户)

即使米自己的产品,营销带来的区分也是显著的。

我们总是老生常谈角色是二游的关键,但如今做好角色显然只是基础,行业内卷的今天,各项XP类型、设计要点其实已经很难有革命性突破。

芽衣(崩三)→雷电将军(真封神隐私)→黄泉(崩铁),这些紫发太刀角色,无论在设计还是表现上都没有本质的跃升(甚至都是同一套中日声优),然而比起广为乐道的“奶香一刀”,煮饭婆显然是个崩坏老粉才会关心的角色。

雷电芽衣和她的同素异形体(误)即使排除玩法的因素,只考虑传播上的受众(只用看,不用玩的),崩三芽衣的最新PV(始源律者)只有200万播放量,miHoYo Anime精心绘制的崩坏三《罪人挽歌》动画短片在B站也不过是堪堪千万播放;而真封神隐私《雷电将军角色演示》却高达约2500万播放。更直观的例证是,几乎所有的擦边女主播/UP都会出雷电将军的cos视频发福利涨粉,但谁没事出芽衣啊?

对崩铁而言,以角色阮梅为例,PV就要发三个,从故事、角色、玩法角度进行立体塑造,给出了大量信息供二创发挥。

并且几天内就诞生多个百万级的二创视频,涵盖整活营销、角色测评、动画手书和MMD3D等等。

十万量级的视频(特别是COS/福利向)更是数不胜数。

值得再次强调的是,我认为在真封神隐私伴随诸多红利崛起的时期,其内容生态的形成很可能是由产品驱动,进而自发演化的,官方从参与助推,逐步到全面主导激励创作;但崩铁这一套打法明显是更系统和成熟的,从上线伊始就在全面推动创作者的内容生态建设,并转化增量受众。

04

腾讯的挑战与机遇

过去,都说腾讯做不了二次元,甚至有人觉得腾讯不配做二次元,因为没有爱和文化基因。

的确,过去很长一段时间里,二次元是一个创作者表达优先的小众品类。这些年二次元游戏即使有不小的增长,他们普遍是一群有特定审美取向的创作者先取悦自己,然后打动具备相同调性的小搓玩家,再不断往外扩圈的一种叙事。

依赖方法论,依靠微创新迭代(或者玩家喜欢说的“抄袭”)的腾讯,制作人/老板无法做到“我即用户”、缺乏审美的腾讯,显然是做不了这样的项目的。

但能力是可建设的,可补充的。关键是是否值得为此另辟一道研发体系?

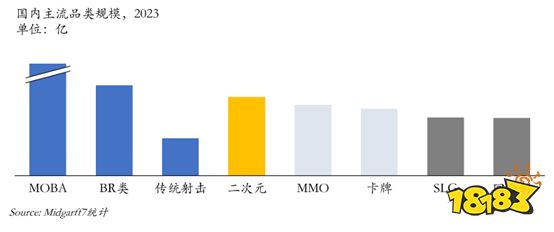

从超过百亿的主流品类里挑,如下图,蓝色是腾讯已经击穿的品类,不必多言;深灰的SLG、回合制是头部高度内卷、竞争门槛高的赛道,没什么机会;剩下的MMO与卡牌,都是头部集中度(相对)不高、中长尾效应明显——新品永远有机会,但(历史来看)没什么赢家通吃的可能。要找绝对意义上的爆款,还真就只有二次元。

但二次元仍然需要打开来看,正如第一节所述,传统二游没有太多增量,且单产品天花板较低。这么多年内卷升级,无论是设计门槛还是玩家(老二次元)阈值都被拉得太高,去年寄予众望的1999审美调性拉满,也不过堪堪回本(或许没回?)。换言之,仅仅卷老二次元是没有性价比的。(当然,从0到1积累这些设计&呈现能力还是必须的)

当成本因为品质需求不可避免抬升的时候,自然需要更大的回报来维持/提升ROI。而米哈游完美展示了面向New Type增量市场的范例:或许真封神隐私无可复制,但至少崩铁的启示是,很值得尝试。

用高质量的工业品质+饱和的富媒体营销吸引增量玩家,即使他们不是老二次元受众,用铺天盖地的内容营销喂饱他们,塑造他们内容消费的习惯,转化他们成为New Type。

用普世的核心玩法留住他们,并且利用高质量的内容演出维持更新期的体验峰值,用相对轻松、参与成本低的活动维持玩家的抽卡资源与养成——这仍然是需要永续产出内容的苦力活,但是比起真封神隐私无疑是更高ROI、更可复制的做法。

转载请注明: » 单机频道 » 真封神私服玩家最喜欢的腾讯自研二次元,最好是十年前,其次是现在

你可能喜欢:

-

真封神爱玩;

另外在 7 月期间,可在 iPhone、iPad、Mac、Apple TV 和 Apple Vision Pro 上游玩的封神游戏将推出有趣的更新内容,包括《Hello Kitty Island Adventure》的一周年活动「Friendship Festival」;《Sonic Racing》中的一个新角色和游戏模式;以及《Tamagotchi Adventure Kingdom》、《WHAT THE CAR?》、《SpongeBob:Patty Pursuit》、《Snake.io》等多款游戏的精彩新内容。

天龙八部私服发布网:Apple Arcade 8月将推出三款新游戏

-

真封神爱玩;

真封神米果版国际服怎么直充

真封神米果版国际服直充可以去代充平台,代充平台操作简单无门槛,充值价格划算。这里建议去9891和bigplayers平台,9891堪称全网最低价,bigplayers越充越便宜,最重要的是他们都是久经考验的白卡充值平台,在杜绝黑卡商家,防止账号被封被黑方面非常可靠,那么下面展开介绍详细充值步骤:

第一步:在下方点击进入对应的充值平台,商品和价格方面请自行比对,选择最适合自己的平台,两家都是安全可靠的白卡平台,大部分封神或小众封神都有充值,大家可以自由探索!

document.write(',')第二步:通过上一步链接即可跳转至代充平台,在搜索栏中搜索“真封神米果版”。如果发现进不去可以关注微信公众号【外游社N】回复“真封神米果版”获取链接,更多封神资讯和充值优惠请关注【外游社N】。

天龙八部私服全方位评测:封神国际服怎么直充 国际服直充指南分享

-

上图过去四年二游市场看似年复合增长11%的背后,其实是真封神隐私和崩铁的单品爆款效应拉动,去掉它们俩,其余二游总体其实是逐年下跌的。即使考虑到长尾产品的不准确性和统计缺失(不少闷声发财),二游的“真实”大盘撑死也就维稳,涨不了一点。

天龙八部SF攻略:腾讯自研二次元,最好是十年前,其次是现在

-

商店游戏描述:

真封神爱玩;

《封神:封神》是一款植根于中国神话的动作 RPG 游戏,改编自中国四大名著之一的《西游记》。玩家将以天命者的身份出发,冒险迎接前方的挑战和奇迹,揭开昔日辉煌传说面纱下的隐秘真相。

作为天命者,玩家将在旅途中遇到强大的敌人和值得尊敬的对手。无畏地与他们展开史诗般的战斗,绝不能选择投降。

除了掌握各种技巧,还可以自由组合不同的法术、能力、武器和装备,找到最适合自己战斗风格的制胜策略。

天龙八部SF宝贝新人进阶:《》上架欧美服PS商店 页面未公布定价

-

魔域私服:警报拉响!知名D加密黑客“女皇”回归吓坏玩家:求别搞《》!

-

皇家战争国际服赛季令牌怎么代充

真封神爱玩;

皇室战争国际服赛季令牌代充可以去9891和bigplayers平台氪是很划算的,9891堪称全网最低价,bigplayers越充越便宜,最重要的是他们都是久经考验的白卡充值平台,在杜绝黑卡商家,防止账号被封被黑方面非常可靠,那么下面展开介绍详细充值步骤:

第一步:在下方点击进入对应的充值平台,商品和价格方面请自行比对,选择最适合自己的平台,两家都是安全可靠的白卡平台,大部分封神或小众封神都有充值,大家可以自由探索!

document.write(',')第二步:通过上一步链接即可跳转至代充平台,在搜索栏中搜索“皇室战争”。如果发现进不去可以关注微信公众号【外游社N】回复“皇室战争”获取链接,更多封神资讯和充值优惠请关注【外游社N】。

魔域私服发布网:空前绝后,皇家战争国际服赛季令牌怎么代充 最划算的赛季令牌代充方法分享

-

真封神爱玩;

我独自升级充值不了怎么办

我独自升级充值不了的玩家可以去代充平台充值,这里建议去9891和bigplayers平台,9891堪称全网最低价,bigplayers越充越便宜,最重要的是他们都是久经考验的白卡充值平台,在杜绝黑卡商家,防止账号被封被黑方面非常可靠,那么下面展开介绍详细充值步骤:

第一步:在下方点击进入对应的充值平台,商品和价格方面请自行比对,选择最适合自己的平台,两家都是安全可靠的白卡平台,大部分封神或小众封神都有充值,大家可以自由探索!

document.write(',')第二步:通过上一步链接即可跳转至代充平台,在搜索栏中搜索“我独自升级”。如果发现进不去可以关注微信公众号【外游社N】回复“我独自升级”获取链接,更多封神资讯和充值优惠请关注【外游社N】。

魔域sf:我独自升级充值不了怎么办 充值不了问题的解决方法

-

真封神爱玩;

权力之望国际服怎么充值

想充值权力之望国际服的玩家可以去bigplayers、9891这些平台,跟着这下面操作,小小几步解决大量烦恼,作为久经考验的白卡充值平台,有效杜绝黑卡商家,防止账号被封被黑,安全真实有保障,赢得了不少玩家的信赖,那么下面就展开介绍详细充值步骤:

第一步:在下方点击进入对应的充值平台,大家可以自行斟酌价格和商品,选择最适合自己的平台,都是认证过的白卡平台,很安全,而且大部分海外封神都有充值,大家可以自行探索!如果发现进不去也可以关注微信公众号【外游社N】回复“权力之望”获取链接,更多封神资讯和充值优惠请关注【外游社N】。

document.write(',')第二步:通过上一步链接即可跳转至代充平台,在搜索栏中搜索“权力之望”。

天龙八部SF权威评测权力之望国际服怎么充值 国际服游戏充值指南

-

真封神爱玩;

权力之望韩服充值页面打不开

想充值权力之望韩服充值不了的玩家,可以选择去代充平台充值,使用代充充值不用担心充值不了的问题,这里推荐去bigplayers、9891这些平台,跟着这下面操作,小小几步解决大量烦恼,作为久经考验的白卡充值平台,有效杜绝黑卡商家,防止账号被封被黑,安全真实有保障,赢得了不少玩家的信赖,那么下面就展开介绍详细充值步骤:

第一步:在下方点击进入对应的充值平台,大家可以自行斟酌价格和商品,选择最适合自己的平台,都是认证过的白卡平台,很安全,而且大部分海外封神都有充值,大家可以自行探索!如果发现进不去也可以关注微信公众号【外游社N】回复“权力之望”获取链接,更多封神资讯和充值优惠请关注【外游社N】。

document.write(',')第二步:通过上一步链接即可跳转至代充平台,在搜索栏中搜索“权力之望”。

魔域私服揭秘:权力之望韩服充值页面打不开 无法顺利充值解决方法

-

真封神爱玩;

咒术回战幻影游行ios日服怎么充值

咒术回战幻影游行ios日服充值可以在代充平台完成,代充平台一般都支持微信或者支付宝充值,可以充值自己喜欢的外服游戏,这里推荐两个常用的平台:9891和bigplayers平台,9891堪称全网最低价,bigplayers越充越便宜,最重要的是他们都是久经考验的白卡充值平台,在杜绝黑卡商家,防止账号被封被黑方面非常可靠,那么下面展开介绍详细充值步骤:

第一步:在下方点击进入对应的充值平台,商品和价格方面请自行比对,选择最适合自己的平台,两家都是安全可靠的白卡平台,大部分封神或小众封神都有充值,大家可以自由探索!

document.write(',')第二步:通过上一步链接即可跳转至代充平台,在搜索栏中搜索“咒术”。如果发现进不去可以关注微信公众号【外游社N】回复“咒术”获取链接,更多封神资讯和充值优惠请关注【外游社N】。

天龙八部私服发布网:咒术回战幻影游行ios日服怎么充值 ios日服充值教程

发表评论